Viện Kế Toán – Dịch vụ kế toán trọn gói uy tín & chuyên nghiệp, Hiểu con số – Làm đúng hướng

Hạch toán phí xây dựng không hóa đơn đúng luật

Trong quá trình xây dựng, nhiều doanh nghiệp phát sinh chi phí xây dựng không hóa đơn và gặp khó khăn khi hạch toán, quyết toán thuế. Nếu không nắm rõ cách hạch toán phí xây dựng không hóa đơn đúng luật, các khoản chi này rất dễ bị loại. Trong bài viết này, Viện Kế Toán Việt Nam sẽ giúp bạn hiểu rõ cách hạch toán chi phí xây dựng không có hóa đơn đúng quy định và hạn chế rủi ro thuế.

Chi phí xây dựng không hóa đơn là gì?

Chi phí xây dựng không hóa đơn là các khoản chi phát sinh trong quá trình thi công, sửa chữa hoặc xây dựng công trình nhưng không có hóa đơn hợp lệ theo quy định pháp luật.

Ví dụ:

Doanh nghiệp A thuê thợ xây cá nhân sửa chữa nhà xưởng với chi phí 50 triệu đồng nhưng không có hóa đơn. Ngoài ra, doanh nghiệp mua vật liệu tại chợ truyền thống trị giá 20 triệu đồng chỉ có phiếu viết tay. Đây đều là chi phí xây dựng không hóa đơn.

Nếu không nắm rõ cách xử lý chi phí xây dựng không hóa đơn đúng luật, doanh nghiệp rất dễ gặp rủi ro khi hạch toán chi phí xây dựng và quyết toán thuế.

Chi phí xây dựng không hóa đơn có được tính vào chi phí hợp lý không?

Theo Luật Thuế TNDN, chi phí xây dựng không hóa đơn vẫn được tính vào chi phí hợp lý nếu phục vụ hoạt động sản xuất kinh doanh và có đủ hồ sơ chứng minh hợp lệ. Trường hợp không đáp ứng các điều kiện này, doanh nghiệp sẽ không được hạch toán chi phí xây dựng không có hóa đơn khi quyết toán thuế.

>> Xem thêm: Dịch Vụ Thành Lập Công Ty Vật Liệu Xây Dựng Tại TP.HCM – Hỗ Trợ Trọn Gói, Uy Tín, Nhanh Gọn

Khi Nào Doanh Nghiệp Nên Thuê Dịch Vụ Quản Trị & Vận Hành Kế Toán Thay Vì Tự Làm?

Cách hạch toán phí xây dựng không hóa đơn đúng luật

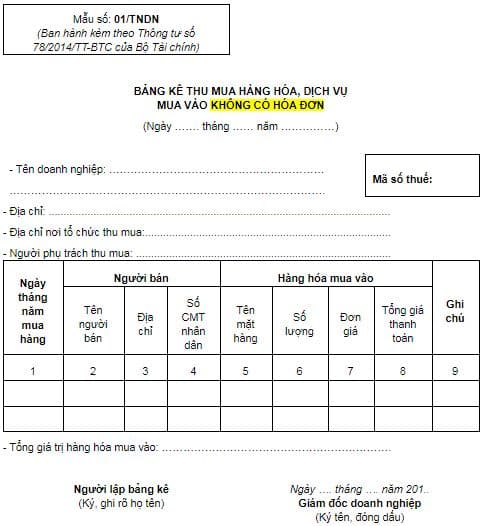

Lập bảng kê thu mua không có hóa đơn

Doanh nghiệp có thể lập bảng kê thu mua không có hóa đơn theo quy định của Luật Thuế TNDN để hạch toán chi phí xây dựng không có hóa đơn. Bảng kê được áp dụng khi mua hàng hóa, dịch vụ từ cá nhân không kinh doanh, không xuất được hóa đơn.

Điều kiện sử dụng là chi phí phải phục vụ hoạt động sản xuất kinh doanh, có chứng từ thanh toán hợp lệ và giá mua phù hợp thị trường. Khi lập bảng kê, cần ghi đầy đủ thông tin, tránh kê khai sai để đảm bảo cách hạch toán chi phí xây dựng không hóa đơn đúng luật.

Trường hợp nào không bắt buộc phải lập hóa đơn khi bán hàng hóa, dịch vụ?

Căn cứ vào Điều 18 Thông tư 39/2014/TT-BTC quy định như sau:

Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Ký hợp đồng khoán với cá nhân

Một cách hạch toán chi phí xây dựng không hóa đơn đúng luật là ký hợp đồng khoán việc hoặc khoán gọn với cá nhân thực hiện thi công. Khi áp dụng hình thức này, doanh nghiệp cần chuẩn bị hợp đồng khoán, biên bản nghiệm thu, chứng từ thanh toán để làm căn cứ hạch toán chi phí xây dựng không có hóa đơn.

Đối với thu nhập của cá nhân nhận khoán, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN theo quy định (nếu thuộc diện phải khấu trừ) trước khi thanh toán, nhằm đảm bảo việc hạch toán chi phí xây dựng đúng pháp luật.

Yêu cầu cá nhân xuất hóa đơn lẻ

Hóa đơn lẻ là hóa đơn do cơ quan thuế cấp cho cá nhân khi phát sinh hoạt động cung cấp dịch vụ, xây dựng nhưng cá nhân đó không thường xuyên kinh doanh và không có hóa đơn. Để xin hóa đơn lẻ, cá nhân cần làm thủ tục tại cơ quan thuế gồm: đơn đề nghị cấp hóa đơn, hợp đồng khoán việc, chứng minh nhân dân và thực hiện nghĩa vụ thuế theo quy định.

Doanh nghiệp nên áp dụng hình thức này khi giá trị chi phí lớn và cần hồ sơ chặt chẽ để hạch toán chi phí xây dựng không có hóa đơn. Ngược lại, không nên áp dụng với các khoản chi nhỏ, phát sinh thường xuyên vì thủ tục mất thời gian và chi phí thuế có thể cao.

Thanh toán không dùng tiền mặt có bắt buộc không?

Theo quy định, các khoản hạch toán chi phí xây dựng từ 20 triệu đồng trở lên phải thanh toán không dùng tiền mặt. Nếu đã thanh toán tiền mặt, chi phí có thể không được chấp nhận khi quyết toán thuế, vì vậy doanh nghiệp cần lưu ý áp dụng đúng cách hạch toán chi phí xây dựng không hóa đơn đúng luật.

Trong thực tế, việc xử lý và hạch toán chi phí xây dựng không hóa đơn đúng luật không chỉ đòi hỏi hiểu quy định mà còn cần kinh nghiệm thực tiễn khi làm việc với cơ quan thuế. Nhiều doanh nghiệp dù có đủ hồ sơ nhưng vẫn bị loại chi phí do lập chứng từ chưa đúng bản chất hoặc áp dụng sai phương án xử lý. Đây là lý do vì sao việc có một đơn vị kế toán chuyên nghiệp đồng hành ngay từ đầu sẽ giúp doanh nghiệp hạn chế rủi ro và tránh các khoản truy thu, phạt không đáng có.

Đơn vị hơn 10 năm kinh nghiệm trong tư vấn, quản trị và vận hành dịch vụ kế toán – thuế cho hộ kinh doanh, doanh nghiệp nhỏ và start-up. Chúng tôi cung cấp giải pháp minh bạch – tối ưu chi phí – tuân thủ quy định.

Đội ngũ chuyên viên giàu trải nghiệm thực tiễn giúp chủ doanh nghiệp yên tâm giao phó toàn bộ vận hành kế toán để tập trung phát triển kinh doanh cốt lõi.

VIỆN KẾ TOÁN VIỆT NAM - NƠI CHUYÊN MÔN & TRÁCH NHIỆM HÒA QUYỆN:

- Thiết kế & thực hiện sổ sách kế toán chuẩn mực, phù hợp cho hộ kinh doanh và doanh nghiệp nhỏ

- Chuyên xử lý – khắc phục sai sót, hoàn thiện sổ sách và hồ sơ thuế chính xác, nhanh chóng

- Tư vấn thuế, tài chính và quản lý kinh doanh tận tâm – giúp tối ưu chi phí, tuân thủ pháp luật

- Dịch vụ hậu mãi chuyên nghiệp: hỗ trợ kê khai, nộp báo cáo và giải đáp mọi thắc mắc kịp thời

Với đội ngũ kế toán viên dày dạn kinh nghiệm và phong cách làm việc tận tâm, Viện Kế Toán Việt Nam tự hào là đối tác tin cậy đồng hành cùng bạn trên hành trình phát triển kinh doanh bền vững.

Bài viết cùng chủ đề:

-

Xử lý chi phí không hóa đơn trên báo cáo tài chính (BCTC) 2026

-

Thành lập công ty xây dựng – Dịch vụ thành lập doanh nghiệp từ Viện Kế Toán

-

Dịch vụ kế toán cho công ty xây dựng

-

QUẢN TRỊ DÒNG TIỀN – GIỮ NHỊP SỐNG DOANH NGHIỆP

-

CÁCH ĐỌC BÁO CÁO TÀI CHÍNH CHỈ TRONG 15 PHÚT MỖI THÁNG

-

TƯ DUY TÀI CHÍNH DÀNH CHO NGƯỜI KHÔNG CHUYÊN KẾ TOÁN – BẮT ĐẦU TỪ ĐÂU LÀ ĐÚNG?